Почему выбирают «Ко́лган Финанс»

Помогли тысячам семей

Оперативная связь

Рассрочка без переплат

Сопровождение под ключ

Работаем по договору

Положительные отзывы

Онлайн калькулятор

Доводим до результата

Добро, которое окупается

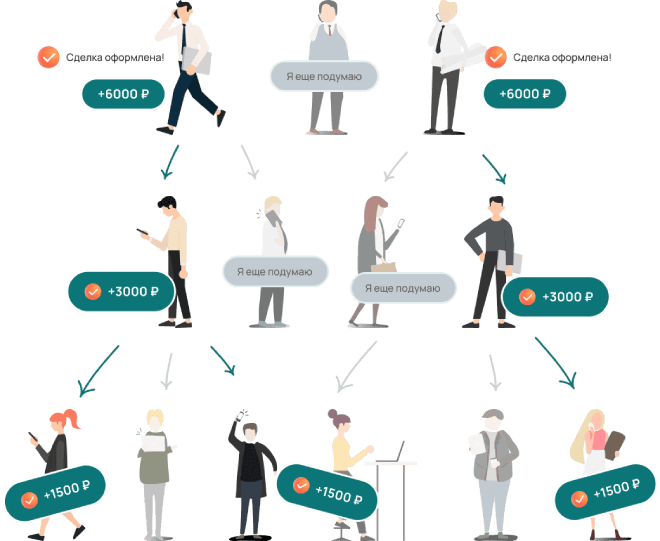

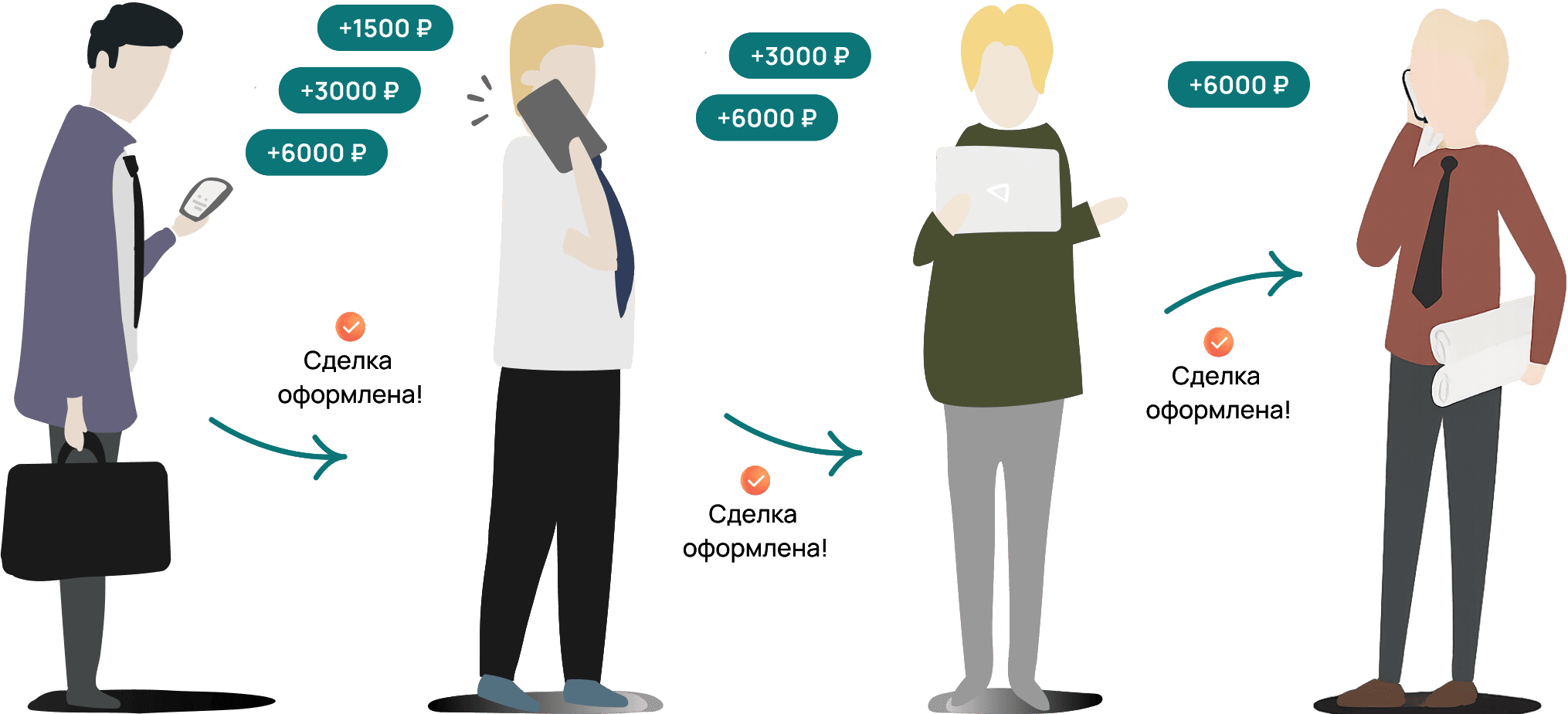

Поддержите близких и получите деньги!

Достаточно рассказать знакомому или передать его контакты нам. Система сама работает на вас:

-

1

За каждую рекомендацию вы получите 6 000 ₽;

-

2

Ваша рекомендация рекомендует, вы получаете 3 000 ₽;

-

3

На третьем уровне по 1 500 ₽ с каждой сделки.

Статистика банкротств в России

За 2016 год

За 2017 год

За 2018 год

За 2019 год

За 2020 год

За 2021 год

За 2022 год

За 2023 год

За 2024 год

За 2025 год

Может ли банк менять условия договора?

Регламент звонков коллекторов!

Читайте и узнавайте больше информации в базе знаний:

Читать